Украинский рынок food ритейла: темпы восстановления, объем спроса и диджитал анализ ключевых игроков отрасли за 2023 год

Диджитал-исследования вертикали — новая рубрика Webpromo, цель которой оценить текущее состояние ниши и поделиться с маркетологами актуальными данными для разработки стратегий продвижения бизнеса онлайн.

По результатам отраслевых исследований, на начало 2024 года продовольственный ритейл в Украине вышел на довоенные показатели и полностью восстановился как офлайн, так и онлайн. Так, согласно исследованию среди членов Ассоциации ритейла, динамика работающих и неработающих магазинов в конце 2023 составила +23%, а количество магазинов по сравнению с довоенным периодом увеличилось на 2%.

В онлайне объем поисковых запросов в категории вырос на 21% по сравнению с 2022 годом и продолжает демонстрировать стремительное восстановление — в 4 квартале 2023 года спрос вырос на +20,25% относительно предыдущего квартала.

Содержание:

Как изменился спрос на продовольственные товары в Украине после полномасштабного вторжения:

Портрет целевой аудитории, которая покупает продукты онлайн

Анализ диджитал присутствия игроков рынка food ритейла:

Как изменился спрос на продовольственные товары в Украине после полномасштабного вторжения

Офлайн

По состоянию на 01.06.2023 фактическое количество людей по данным Госстата составило 32 953 432. Следовательно, после начала полномасштабного вторжения население Украины уменьшилось на 20%. Также наблюдаем значительную миграцию населения в пределах Украины: по состоянию на май 2024 года, в Украине зарегистрировано более 4,7 млн внутренне перемещенных лиц (ВПЛ).

Тенденции на увеличение численности населения не наблюдается: согласно прогнозам МВФ, численность населения Украины к 2028 году вырастет только до 36 млн.

*статистика населения Украины по данным Госстата

Но даже в таких условиях отрасль демонстрирует устойчивость, ведь ниша смогла вернуться к довоенным показателям. Так, согласно исследованиям RAU по состоянию на конец 2023 года, количество работающих продовольственных магазинов составляло 100,2% от довоенного уровня. А динамика работающих и закрытых магазинов по состоянию на декабрь 2023 составила +23%:

*распределение и динамика работающих магазинов сегмента Food Retail, источник — Retail Association of Ukraine

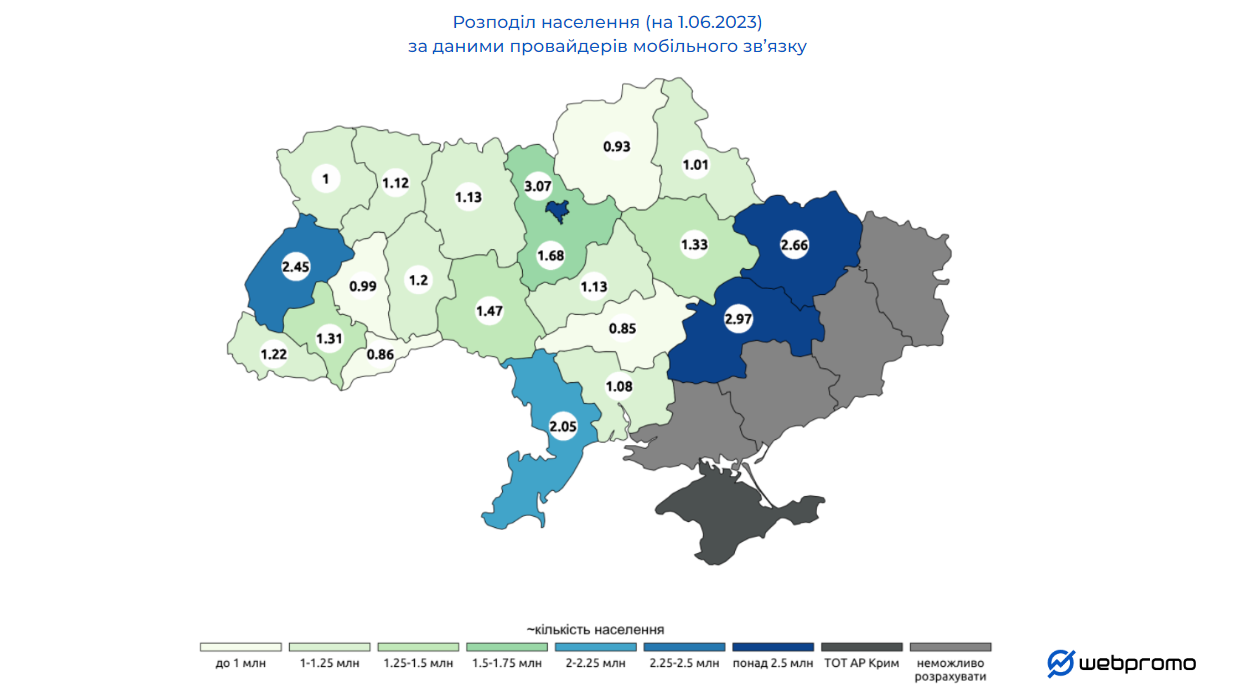

Наибольшее количество офлайн магазинов присуще регионам с наибольшей плотностью населения. По данным провайдеров мобильной связи, ТОП-5 областей по плотности населения это:

- г. Киев;

- Днепропетровская обл.;

- Харьковская обл.;

- Львовская обл.;

- Одесская обл.

Эти же регионы являются лидерами по общему количеству работающих объектов, в частности Киев и область, Львовская и Днепропетровская области.

*распределение населения по данным провайдеров мобильной связи

**по данным НКЕК, в 2023 году на 100 жителей в среднем приходилось 145 карт мобильной связи. Статистика предоставлена с этим перерасчетом и с погрешностью <10%, что подтверждает данные Госстата

Отметим, что отрасль продовольственного ритейла относится к критической инфраструктуре, ведь продукты питания являются базовой потребностью человека. Поэтому наблюдаем достаточно большое количество работающих объектов в прифронтовых регионах.

Онлайн

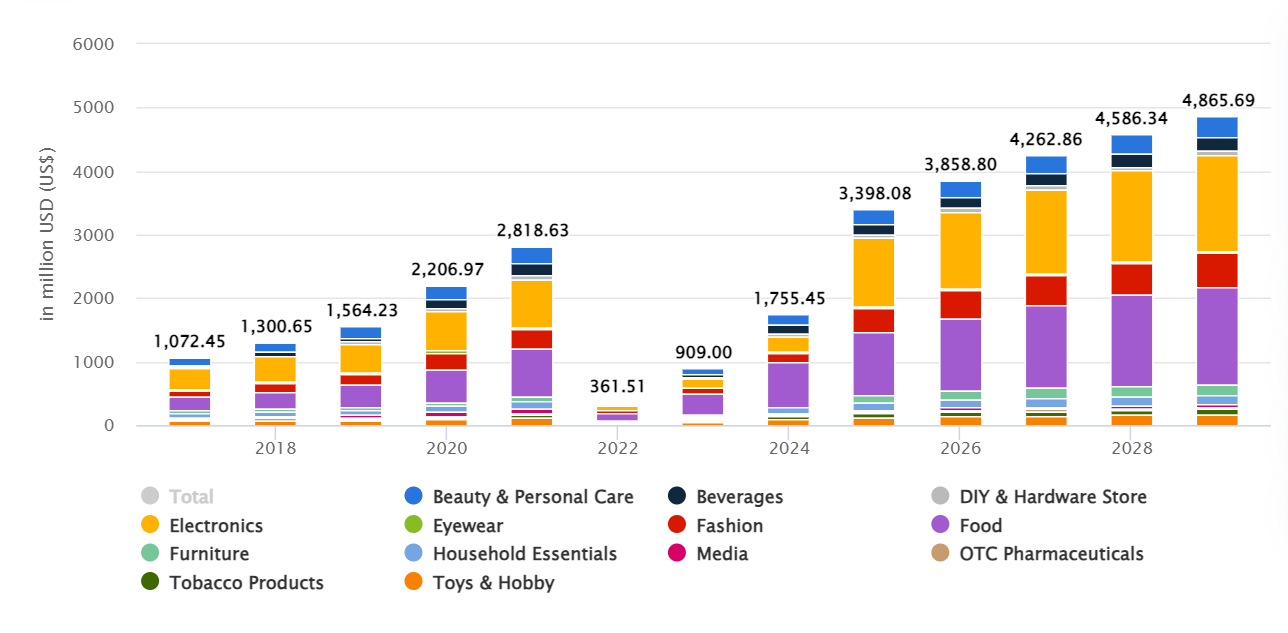

Восстановление продовольственного ритейла в диджитале тесно связано с положительной динамикой развития отрасли офлайн. События последних четырех лет стали своеобразным триггером для ускоренного роста электронной коммерции:

- в 2021 году на фоне пандемии коронавируса доход украинского рынка электронной коммерции в категории «Food» достиг $753,90 млн;

- в 2023 году доход категории составил $345,50 млн.

На графике видим, что доход украинского рынка food ритейла онлайн будет стабильно увеличиваться в течение следующих четырех лет. По прогнозу, полное восстановление доходности отрасли фуд ритейла в электронной коммерции ожидается в 2025 году.

*доход рынка электронной коммерции в Украине в разных категориях, источник — Statista Market Insights

Спрос на продовольственные товары в онлайне также растет, несмотря на вариативность сценариев войны, временные отключения света в разных регионах и демографический кризис:

*динамика активности конкурентов в онлайн аукционах, данные Google Market Explorer

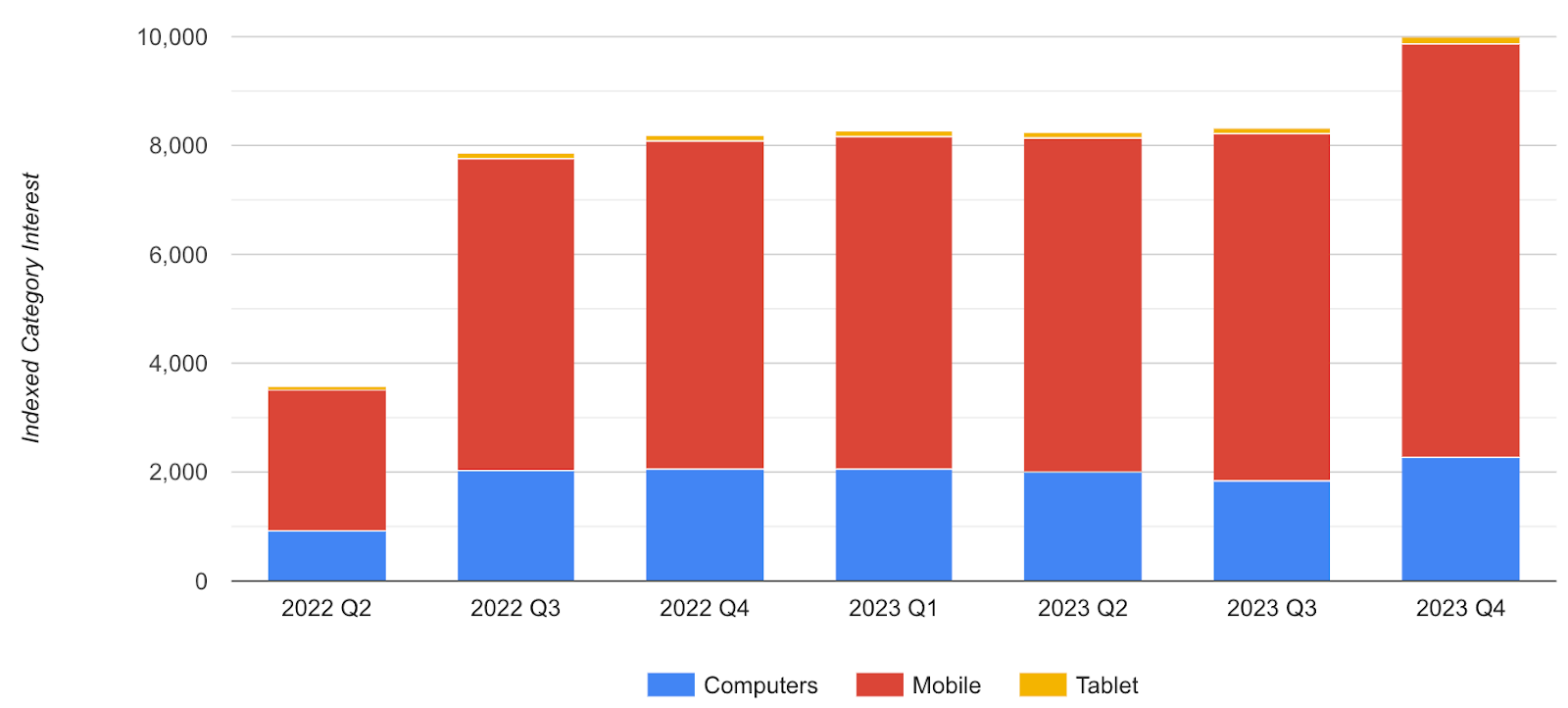

Активно растет и доля мобильного трафика. В 4 квартале 2023 года показатель составил +76,1%:

*динамика показа рекламных объявлений в категории в соответствии с устройствами, данные Google Market Explorer

Можем сделать вывод, что рост спроса происходит за счет миграции аудитории в онлайн.

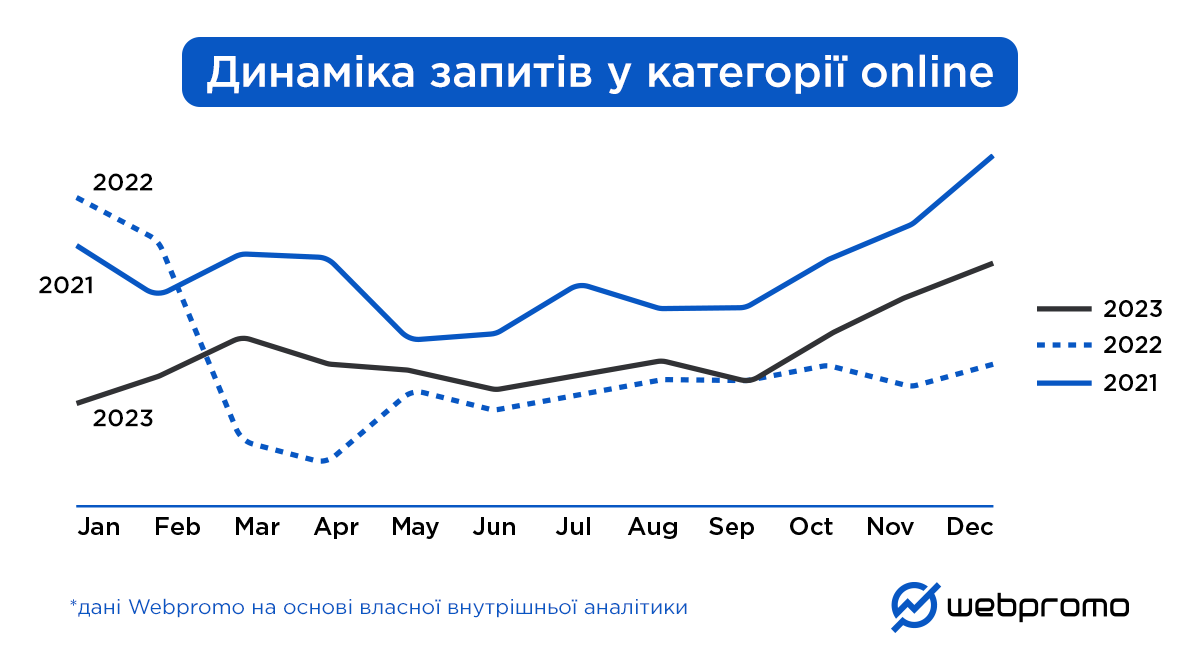

Объем поисковых запросов

В 2023 году количество запросов в категории продовольственного ритейла увеличилось на 21% по сравнению с предыдущим годом. При этом с показателем в 54% преобладают запросы на украинском языке.

*динамика запросов в категории online, данные внутренней аналитики Webpromo

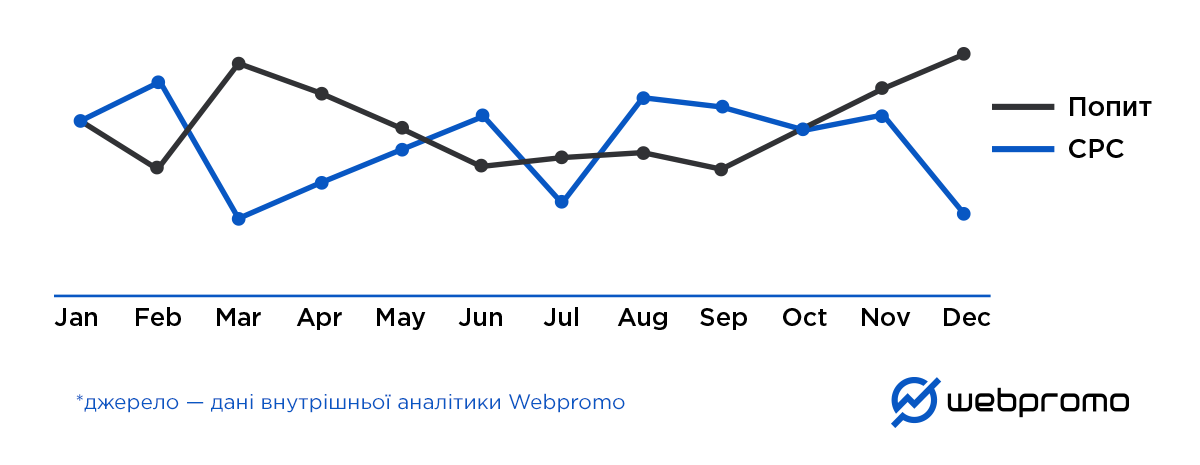

Сезонность спроса онлайн

Наибольший объем спроса на продовольственные товары фиксируется в марте-апреле и октябре-декабре. Однако изменение предложения (конкуренция в аукционе, самая дорогая цена за клик) фиксируется в феврале и августе:

*динамика показателей сезонности в категории, данные внутренней аналитики Webpromo

**на сезонность влияют внешне политические, экономические и факторы безопасности (на фоне войны в Украине)

На стоимость СРС влияет количество игроков на рынке (предложение). Видим, что СРС в декабре дешевле, ведь спрос растет настолько динамично, что активности рекламодателей может оказаться недостаточно для его полного покрытия.

Объем спроса по городам

Наибольший объем спроса на продовольственные товары наблюдается также в регионах с наибольшей плотностью населения: в Киеве, Днепре, Одессе, Харькове, Запорожье и Львове, то есть в тех городах, которые являются одними из лидеров по количеству торговых точек в офлайне. Это говорит о том, что офлайн и онлайн спрос созависимы, ведь отсутствие физического магазина усложняет процесс доставки онлайн-заказов.

*распределение спроса по доставке продуктов в крупнейших городах Украины относительно Киева по данным Google Planner

Портрет целевой аудитории, которая покупает продукты онлайн

Основной сегмент аудитории в онлайне — 25-54 лет (44%).

*распределение аудитории в категории по возрастным параметрам, данные Google Market Explorer

- Ядро аудитории онлайн — поколение Y (28-44 лет), привыкшее выбирать наиболее выгодные предложения и сравнивать их.

- Второй сегмент, меньший по объему, но не менее диджитализированный — поколение Z (12-27 лет). Они ценят скорость и простоту, со временем покупательная способность будет расти.

- Наименьшую часть аудитории в онлайне занимают представители поколения Х (45-60 лет), которым сложно воспринимать что-то новое. Весомую роль играет привычка.

Общими чертами для поколений Y и Z являются мобильность, прикосновенность и нетерпение. В частности, они являются визуалами, для которых важны эмоции (WoW-эффект).

*детализация целевой аудитории, информация актуальна по состоянию на 2024 год

Тренда на увеличение количества платежеспособного населения в Украине в 2024 году не наблюдается:

- по состоянию на январь 2024 года, 10,9% населения не имеют денег даже на продукты первой необходимости;

- 37,6% украинцам хватает средств только на питание и приобретение необходимых недорогих вещей;

- 39,9% имеют средства для комфортной жизни, однако приобретение вещей длительного потребления вызывает затруднения;

- после начала полномасштабного вторжения только у 31,9% украинцев не изменился доход.

*результаты социологического опроса, проводившегося социологической службой Центра Разумкова с 19 по 25 января 2024 года

Среди главных потребительских трендов в 2023-2024 году наблюдаем:

- при совершении покупок потребители обращают внимание на бренд и чаще отдают предпочтение украинским производителям;

- на категориях «еда» и «лекарства» украинцы экономят меньше всего;

- украинцы тщательно принимают решение о совершении покупок, на первом месте — рационализация спроса.

*исследование потребительских трендов в Украине, проводившееся исследовательской компанией Gradus Research с 11 по 13 марта 2024 года

Анализ диджитал присутствия игроков рынка food ритейла

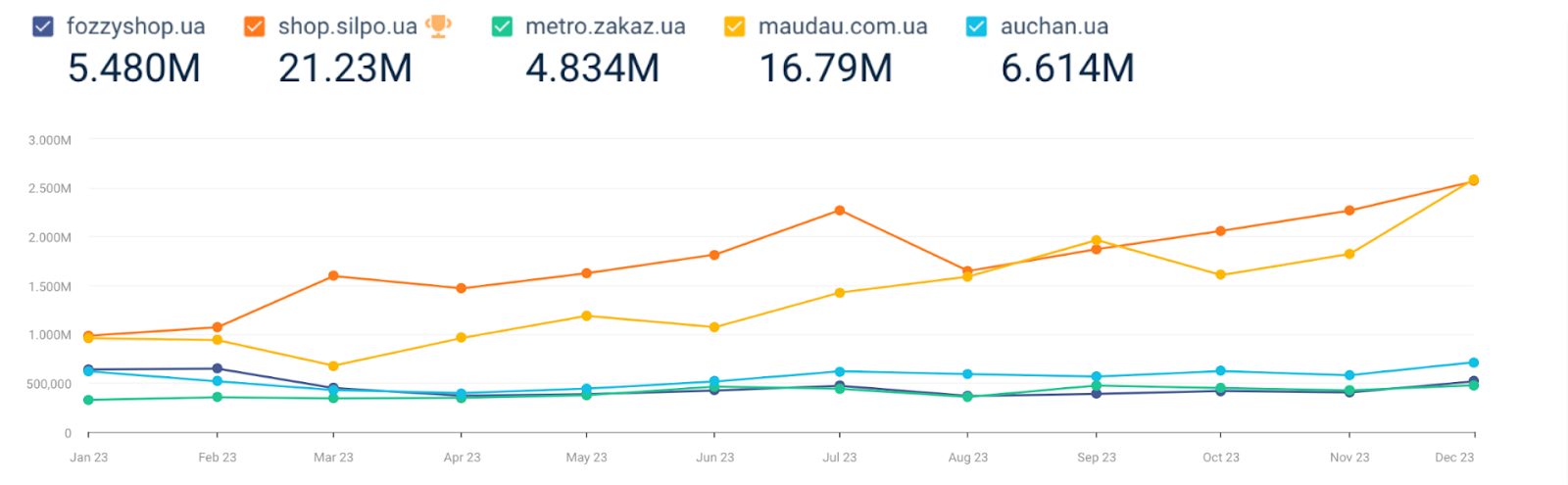

Анализ трафика

- Сильпо активно растет с февраля 2023 года, Maudau — с апреля 2023 года.

- Динамика трафика других игроков стабильна и больше отражает сезонность.

*анализ трафика ТОП игроков вертикали, данные Similarweb

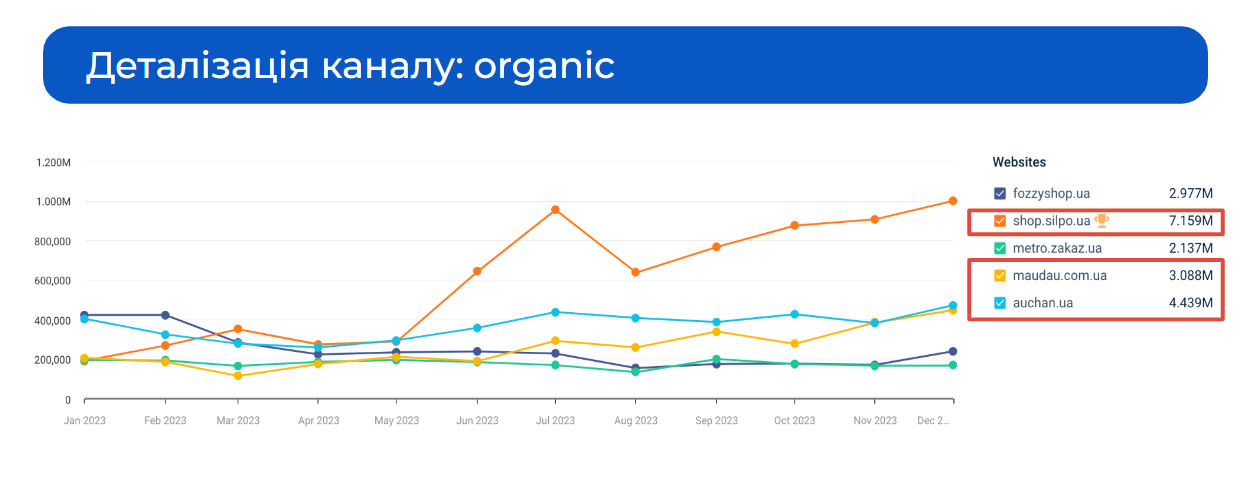

Основными каналами привлечения трафика является органика и контекстно-медийная сеть.

*детализация канала organic, данные Similarweb

- В течение мая-июня 2023 года Сильпо, Maudau, Auchan активно работали с массовой техническо-контентной оптимизацией страниц фильтров + запросов «Категория+Тип», «Категория+Бренд».

- Сильпо подключили массовую контентную стратегию под оптимизацию ТОП категорийных запросов.

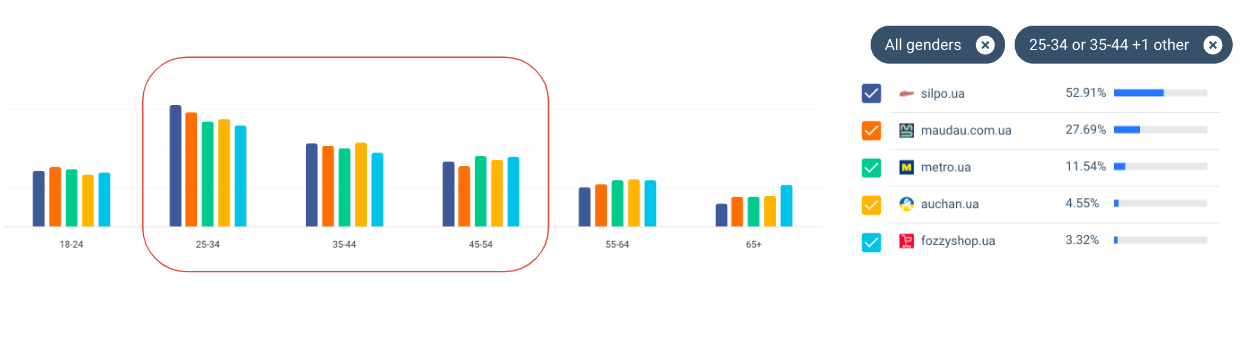

Аудитория

- пользователи в возрасте 25-34 лет («золотой» и наиболее диджитализованный сегмент) чаще всего посещают сайты Maudau и Сильпо;

- пользователи в возрасте 35-44 лет (как наиболее платежеспособные) посещают сайты Maudau и Auchan;

- аудитория 45-54 лет посещает сайты Fozzy и Metro (Maudau и Сильпо имеют меньшую долю, которая больше по объему).

*разбивка трафика на сайты ТОП игроков вертикали по возрастным группам, данные Similarweb

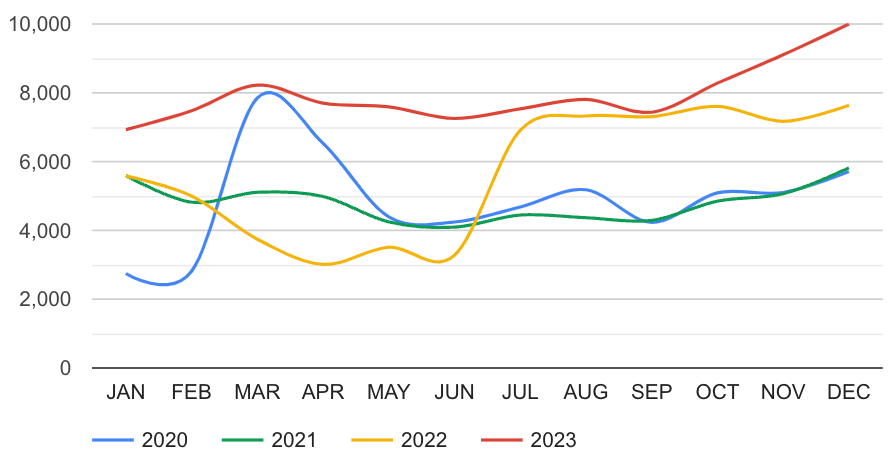

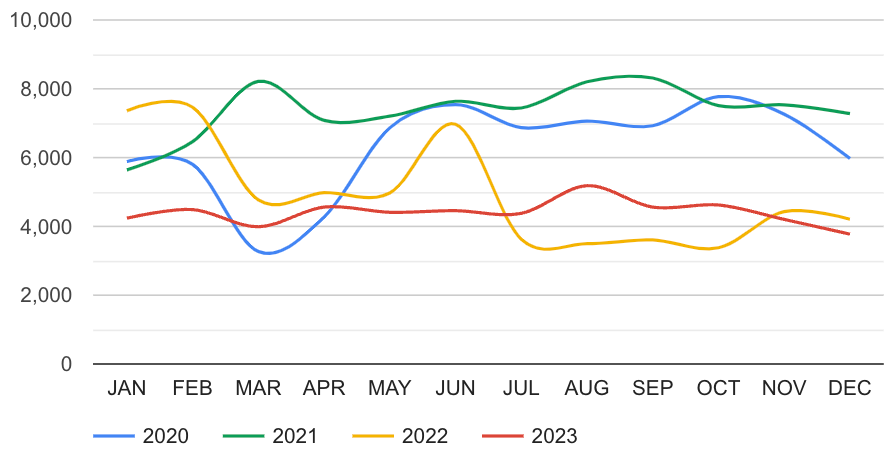

Рекламная активность и конкуренция

О восстановлении рынка свидетельствует и динамика конкуренции. В 2023 году фиксируется исторически высокий уровень активности рекламодателей по категории.

*динамика активности конкурентов в онлайн аукционах, данные Google Market Explorer

Динамика показов рекламных объявлений совпадает с сезонной динамикой спроса. Пиковые месяцы — март и ноябрь-декабрь.

Стоимость рекламы в 2023 году сохранялась на более низком уровне по сравнению с предыдущими 2020-2022 годами. Это связано с тем, что динамика роста спроса опережала динамику роста конкуренции.

*динамика стоимости рекламы, данные Google Market Explorer

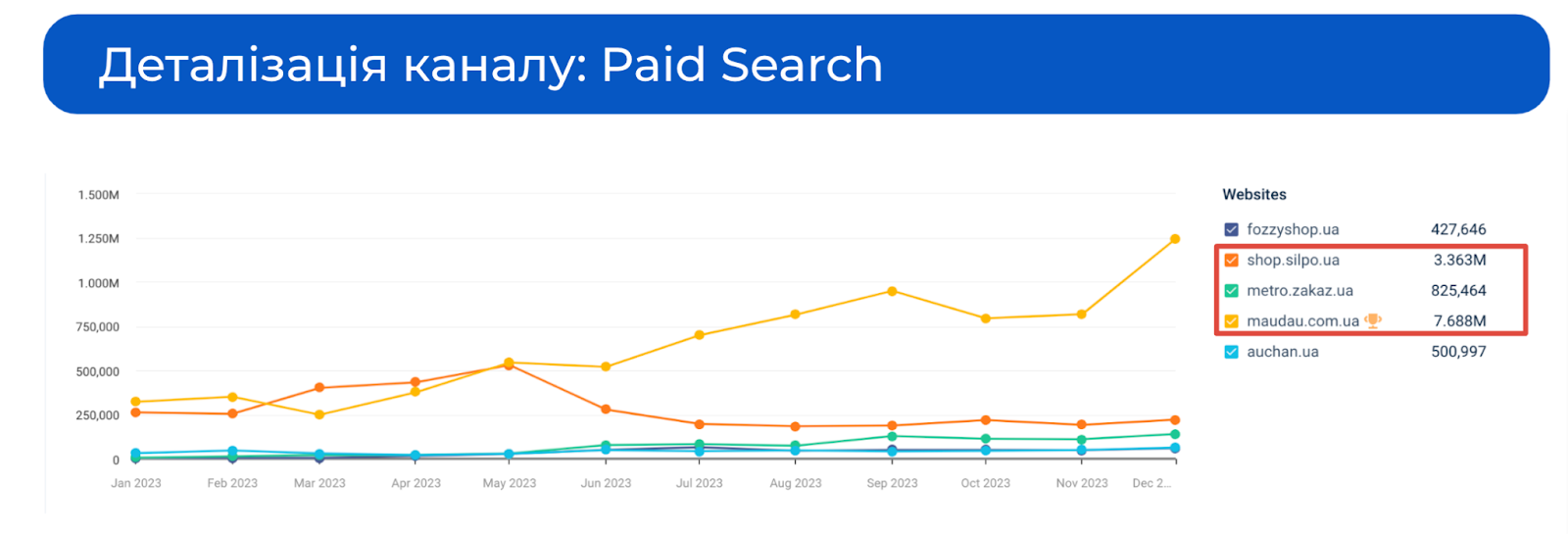

Лидерами в нише по объему платного поискового трафика являются Silpo и Maudau:

*детализация канала paid search, данные Similarweb

Maudau — это, прежде всего, e-commerce проект, имеющий значительный объем инвестиций в диджитал. Auchan, Fozzy, Сильпо и другие игроки — это ритейлеры, которые получают основную прибыль с офлайна, а объем инвестиций в диджитал зависит от размера сети. Так, наименее активные диджитал игроки являются лидерами в офлайне. В частности, существенную долю спроса для крупных ритейлеров покрывают маркетплейсы вроде Zakaz.ua.

Несмотря на это, диджитал направление все еще перспективно для «классических» продовольственных ритейлеров: они имеют весомое преимущество перед новыми игроками — доверие потребителей, узнаваемость бренда, наличие средств на инвестиции. Как было сказано выше, спрос в онлайне растет, а потому это отличная возможность для охвата большей аудитории.

Анализ ценностного предложения

Наша команда провела тайную закупку среди основных игроков рынка и сравнила User flow:

- Auchan: «слабым» местом оказалась техническая составляющая — медленная загрузка страниц и фильтров. Негативно на клиентский опыт влияет и наличие дополнительных расходов, таких как дополнительная плата за возможность оплаты товара при получении. Также советуем проработать упаковку заказов.

- Zakaz.ua (Metro) предоставляет широкий выбор продуктовой корзины по самым выгодным ценам, однако стоимость доставки «Новой почтой» это нивелирует. Еще одним негативным фактором является техническая заторможенность ресурса — при обновлении страниц, выборе фильтра и т.д., возникает ошибка загрузки страницы. Наличие только одного способа оплаты также не усиливает общий клиентский опыт, хотя может быть удобным явлением в случае отсутствия определенного товара.

- Silpo имеет один из лучших клиентских сервисов — быстрый ответ в режиме онлайн в удобном мессенджере. Несколько отрицательным аспектом является архитектура сайта, которая отличается от конкурентов и не всегда интуитивно понятна пользователю. Например, выбор фактического метода доставки подается в виде маленького значка, а в чекауте высвечивается «Ожидайте курьера», даже если выбранный метод — доставка «Новой почтой».

- Maudau — один из лучших вариантов реализации технического ресурса, что гармонично сочетает отображение всех необходимых элементов. Стоит отметить оперативную коммуникацию сапорта, а также сочетание широкого ассортимента продуктов по выгодным ценам. Вместо этого стоит поработать над вариантами упаковки и скоростью курьерской доставки.

- Fozzy предоставляет широкий ассортимент товаров и отличается выгодными ценами на продуктовую корзину. При оформлении заказа пользователь может выбирать среди большого количества слотов для доставки, а также выбирать один из трех вариантов оплаты. Положительное впечатление от покупки усиливается надежной брендированной упаковкой. Вместо этого следует поработать над UX составляющей ресурса: часто необходимые блоки труднодоступны в пределах одного скрола экрана, а в блоке чекаута наоборот происходит перенасыщение информацией.

Выводы

Покупка продовольственных товаров через онлайн становится новой привычкой украинцев. Мы видим положительную динамику возобновления спроса даже в условиях войны, и это мотивирует развивать данный канал привлечения клиентов.

Краткие выводы:

- Начиная с октября 2023 года отрасль офлайн фуд-ритейла показывает стабильную динамику восстановления.

- Наибольшее количество открытий новых торговых точек наблюдается в Киеве, Львовской и Днепропетровской областях.

- Увеличение поисковых запросов в онлайне свидетельствует о тренде перехода покупок в онлайн.

- Mobile — приоритетная площадка для всех игроков.

- Тренда на увеличение количества платежеспособного населения в Украине в 2024 году не наблюдается.

- Основной сегмент аудитории в онлайне — пользователи в возрасте от 25 до 54 лет, для которых важна мобильность, эмоции (WoW-эффект).

- В 2024 году потребители отдают предпочтение украинским производителям, взвешенно относятся к совершению покупок, однако на категории «еда» экономят меньше всего.

- Набирают популярность маркетплейсы (Maudau) и специальные сервисы доставки (Zakaz.ua).

- Согласно эксперименту «Тайный покупатель», слабыми местами основных лидеров рынка являются техническая составляющая сайта/приложения, стоимость и скорость доставки, качество упаковки заказов.