Український ринок food ритейлу: темпи відновлення, обсяг попиту та диджитал аналіз ключових гравців галузі за 2023 рік

Диджитал-дослідження вертикалі — нова рубрика Webpromo, мета якої оцінити поточний стан ніші та поділитися з маркетологами актуальними даними для розробки стратегій просування бізнесу онлайн.

За результатами галузевих досліджень, станом на початок 2024 року продовольчий ритейл в Україні вийшов на довоєнні показники та повністю відновився як офлайн, так і онлайн. Так, згідно з дослідженням серед членів Асоціації ритейлу, динаміка працюючих та непрацюючих магазинів наприкінці 2023 року склала +23%, а кількість магазинів в порівнянні з довоєнним періодом збільшилась на 2%.

В онлайні обсяг пошукових запитів у категорії зріс на 21% в порівнянні з 2022 роком і продовжує демонструвати стрімке відновлення ― у 4 кварталі 2023 року попит зріс на +20,25% відносно попереднього кварталу.

Зміст:

Як змінився попит на продовольчі товари в Україні після повномасштабного вторгнення:

Портрет цільової аудиторії, яка купує продукти онлайн

Аналіз диджитал присутності гравців ринку food ритейлу:

Як змінився попит на продовольчі товари в Україні після повномасштабного вторгнення

Офлайн

Станом на 01.06.2023, фактична кількість людей за даними Держстату становила 32 953 432. Отже, після початку повномасштабного вторгнення населення України зменшилося на 20%. Також спостерігаємо значну міграцію населення в межах України: станом на травень 2024 року, в Україні зареєстровано понад 4,7 млн внутрішньо переміщених осіб (ВПО).

Тенденції на збільшення кількості населення не спостерігається: згідно з прогнозами МВФ, чисельність населення України до 2028 року зросте лише до 36 млн.

*статистика населення України за даними Держстату

Але навіть за таких умов галузь демонструє стійкість, адже ніша змогла повернутися до довоєнних показників. Так, згідно з дослідженнями RAU станом на кінець 2023 року кількість працюючих продовольчих магазинів складала 100,2% від довоєнного рівня. А динаміка працюючих та закритих магазинів станом на грудень 2023 року склала +23%:

*розподіл та динаміка працюючих магазинів сегменту Food Retail, джерело — Retail Association of Ukraine

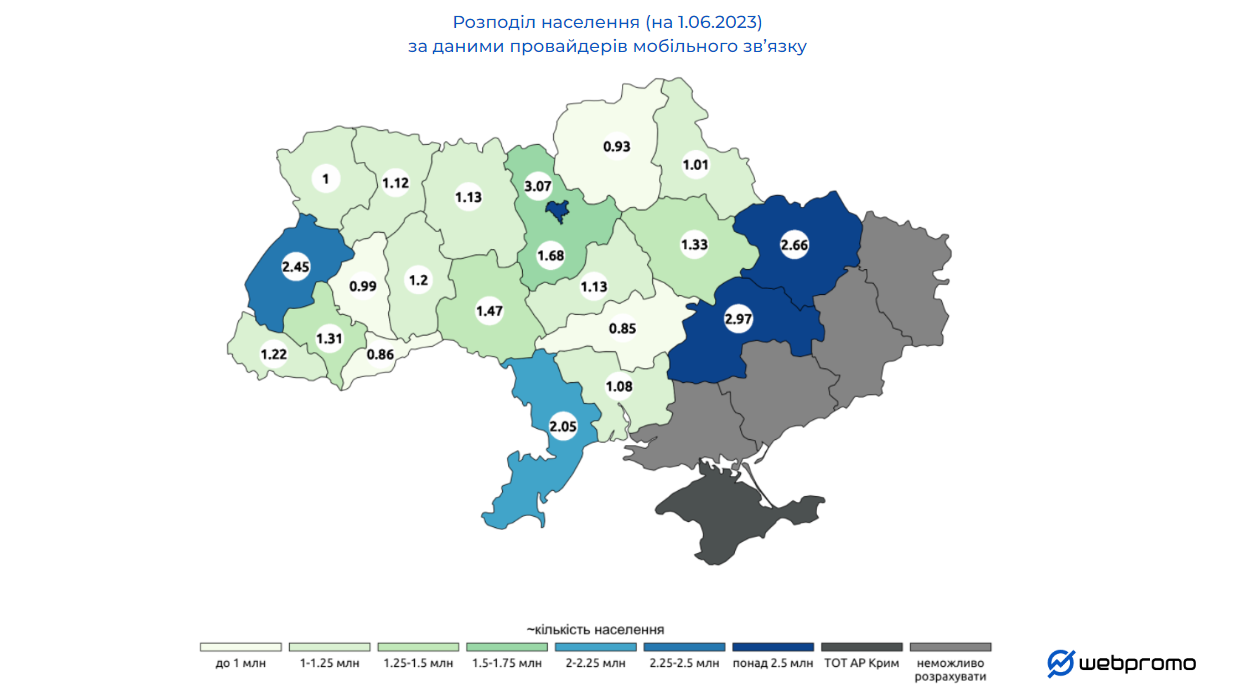

Найбільша кількість офлайн магазинів притаманна регіонам з найбільшою щільністю населення. За даними провайдерів мобільного зв’язку, ТОП-5 областей за щільністю населення це:

- м. Київ;

- Дніпропетровська обл.;

- Харківська обл.;

- Львівська обл.;

- Одеська обл.

Ці самі регіоні є лідерами за загальною кількістю працюючих об’єктів, зокрема Київ та область, Львівська та Дніпропетровська області.

*розподіл населення за даними провайдерів мобільного зв’язку

**за даними НКЕК, у 2023 році на 100 жителів в середньому припадало 145 карток мобільного зв’язку. Статистика надана з цим перерахунком і з похибкою у <10%, що підтверджує дані Держстату

Також зазначимо, що галузь продовольчого ритейлу належить до критичної інфраструктури, адже продукти харчування є базовою потребою людини. Тому спостерігаємо доволі велику кількість працюючих об’єктів у прифронтових регіонах.

Онлайн

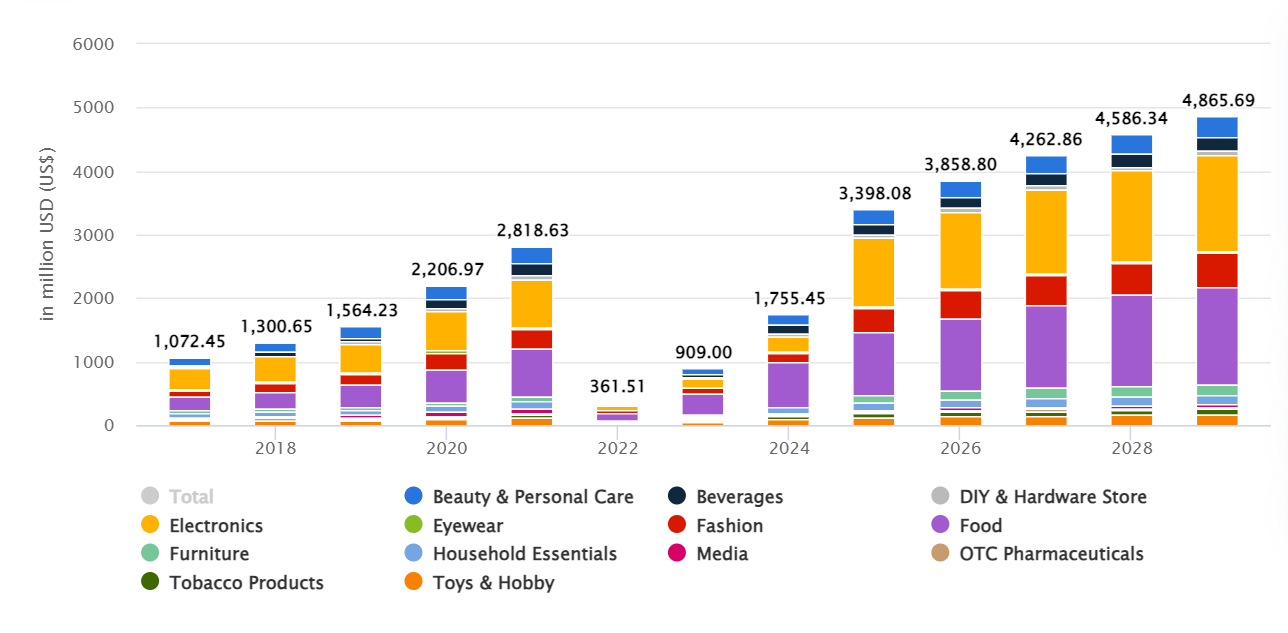

Відновлення продовольчого ритейлу в диджиталі тісно пов’язано з позитивною динамікою розвитку галузі офлайн. Події останніх чотирьох років стали своєрідним тригером для прискореного зростання електронної комерції:

- у 2021 році на фоні пандемії коронавірусу дохід українського ринку електронної комерції у категорії «Food» сягнув $753,90 млн;

- у 2023 році дохід категорії склав $345,50 млн.

На графіку бачимо, що дохід українського ринку food ритейлу онлайн стабільно збільшуватиметься протягом наступних чотирьох років. За прогнозом, повне відновлення дохідності галузі фуд ритейлу в електронній комерції очікується у 2025 році.

*дохід ринку електронної комерції в Україні у різних категоріях, джерело — Statista Market Insights

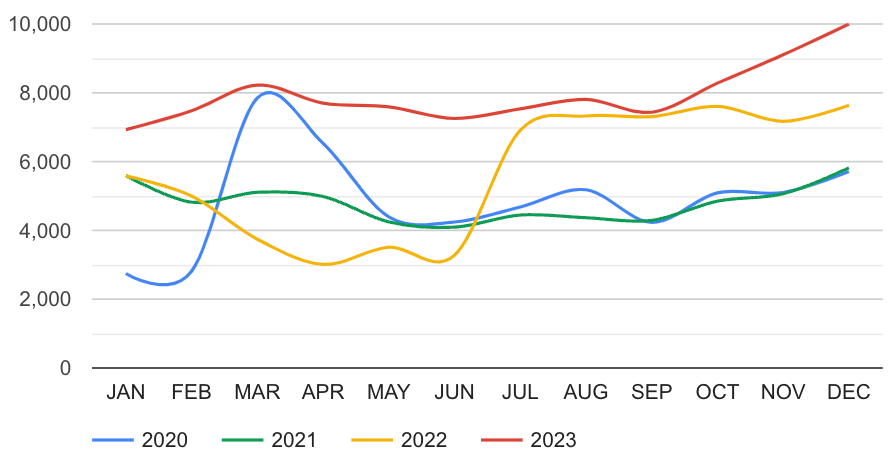

Попит на продовольчі товари в онлайні також зростає, незважаючи на варіативність сценаріїв війни, тимчасові відключення світла в різних регіонах та демографічну кризу:

*динаміка активності конкурентів в онлайн аукціонах, дані Google Market Explorer

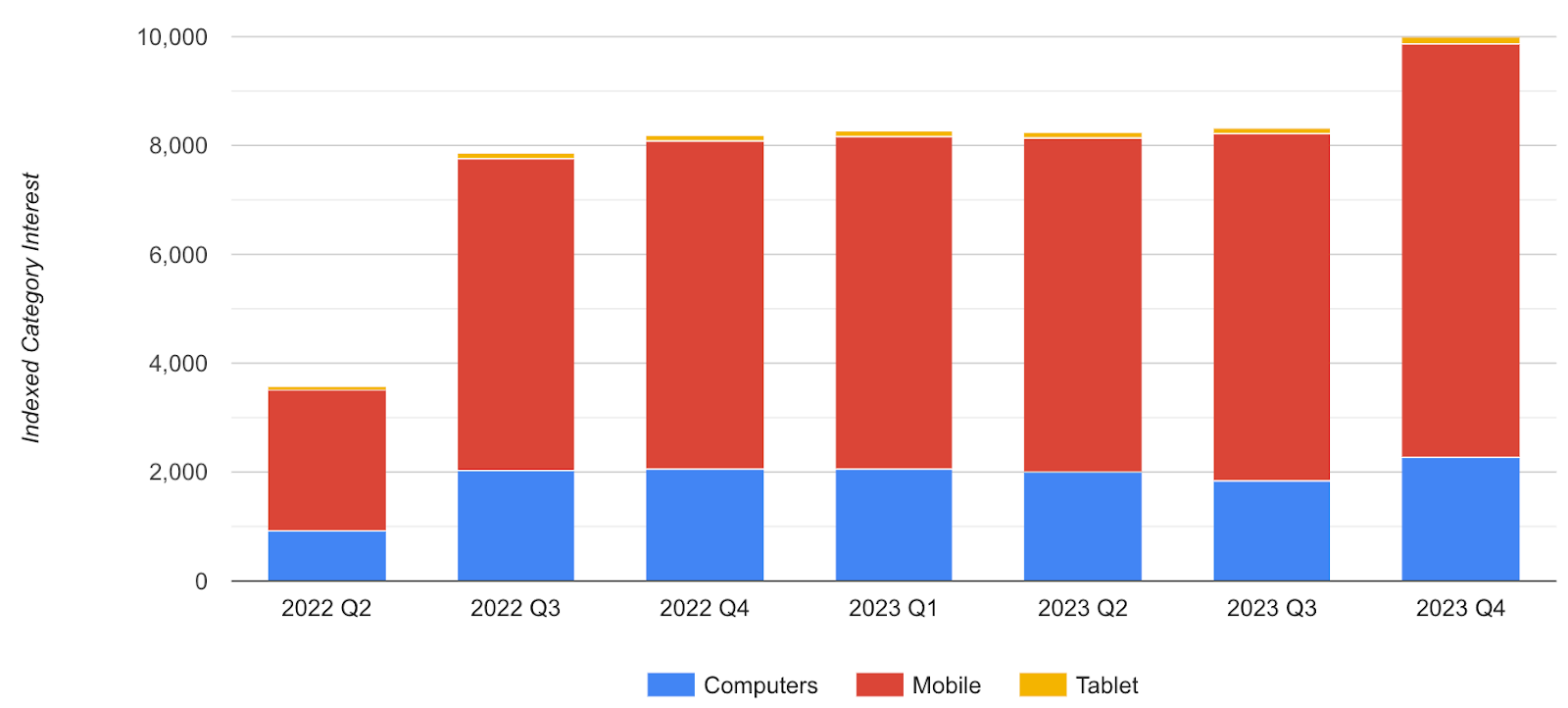

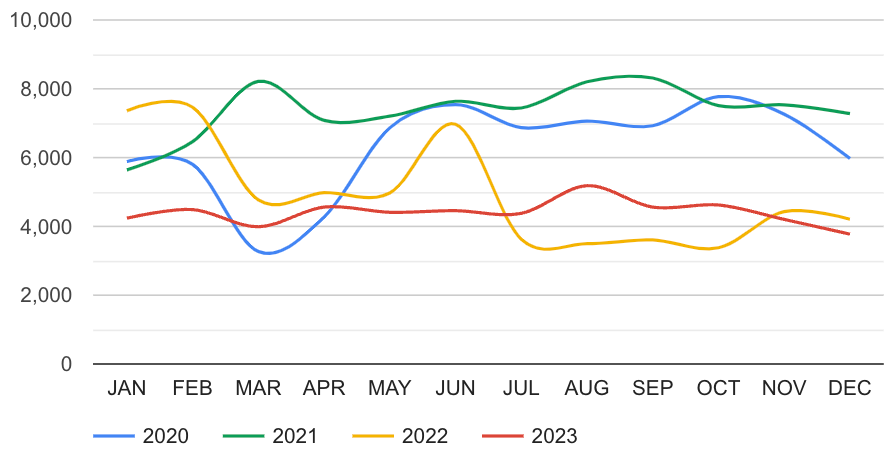

Активно зростає і частка мобільного трафіку. У 4 кварталі 2023 року показник склав +76,1%:

*динаміка показу рекламних оголошень у категорії відповідно до пристроїв, дані Google Market Explorer

Можемо зробити висновок, що зростання попиту відбувається за рахунок міграції аудиторії в онлайн.

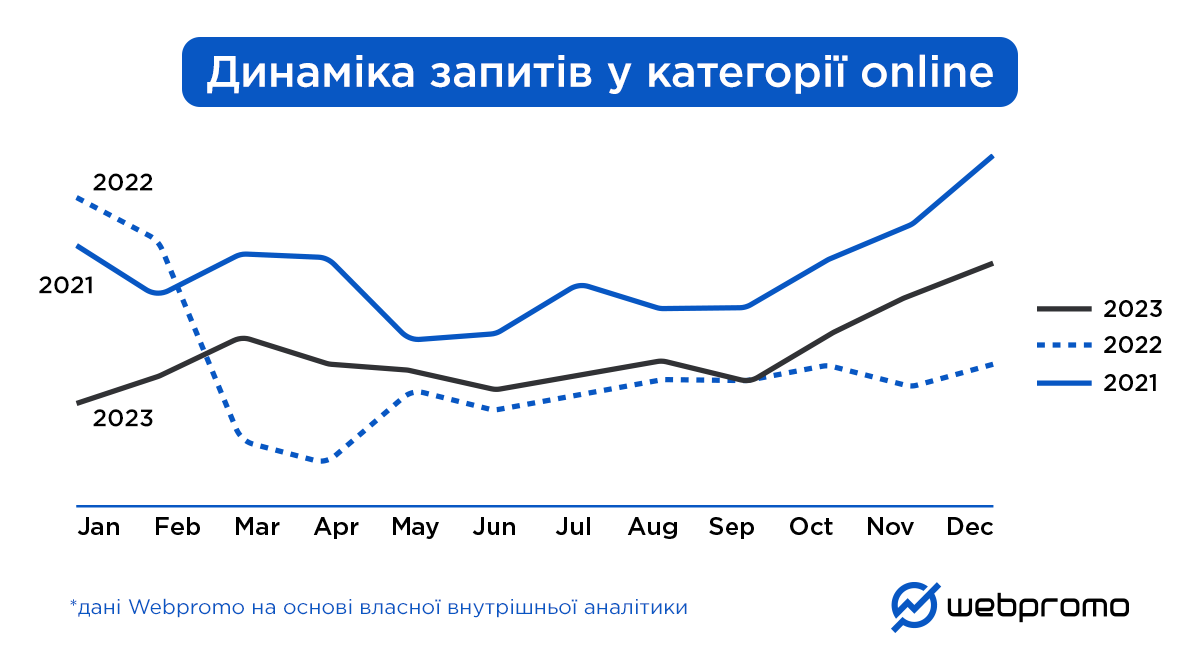

Обсяг пошукових запитів

У 2023 році кількість запитів в категорії продовольчого ритейлу збільшилась на 21% в порівнянні з попереднім роком. При цьому із показником у 54% переважають запити українською мовою.

*динаміка запитів у категорії online, дані із внутрішньої аналітики Webpromo

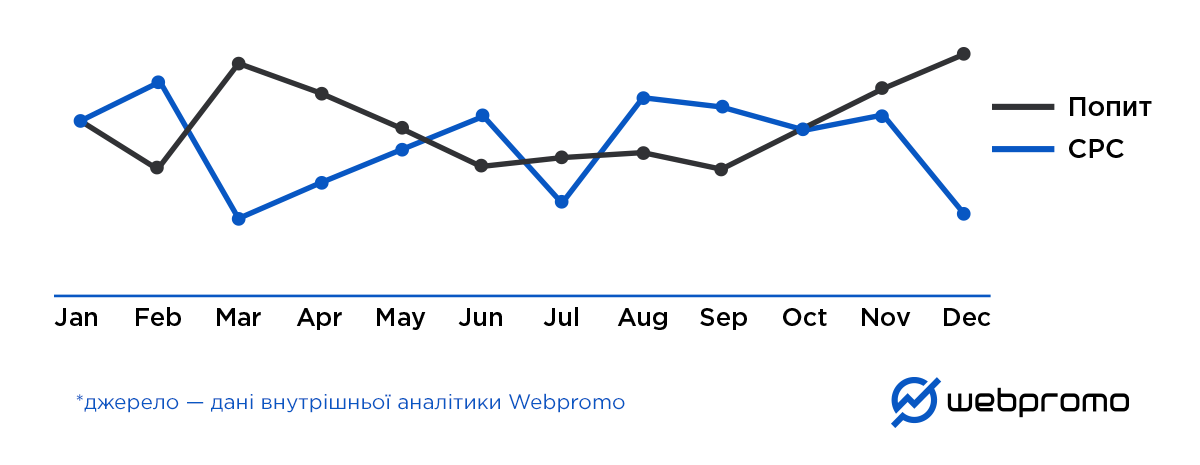

Сезонність попиту онлайн

Найбільший обсяг попиту на продовольчі товари фіксується в березні-квітні та жовтні-грудні. Натомість зміна пропозиції (конкуренція в аукціоні, найдорожча ціна за клік) фіксується у лютому та серпні:

*динаміка показників сезонності у категорії, дані із внутрішньої аналітики Webpromo

**на сезонність наразі впливають зовнішньо політичні, економічні та безпекові фактори (на фоні війни в Україні)

На вартість СРС впливає кількість гравців на ринку (пропозиція). Бачимо, що СРС у грудні дешевший, адже попит зростає так динамічно, що активностей рекламодавців може бути недостатньо для його повного покриття.

Обсяг попиту по містам

Найбільший обсяг попиту на продовольчі товари спостерігається так само в регіонах з найбільшою щільністю населення: у Києві, Дніпрі, Одесі, Харкові, Запоріжжі та Львові, тобто у тих містах, які є одними з лідерів за кількістю торговельних точок в офлайні. Це говорить про те, що офлайн та онлайн попит співзалежні, адже відсутність фізичного магазину ускладнює процес доставки онлайн-замовлень.

*розподіл попиту по доставці продуктів у найбільших містах України відносно Києва за даними Google Planner

Портрет цільової аудиторії, яка купує продукти онлайн

Основний сегмент аудиторії в онлайні — 25-54 років (44%).

*розподіл аудиторії у категорії за віковими параметрами, дані Google Market Explorer

- Ядро аудиторії онлайн — покоління Y (28-44 років), що звикло вибирати найбільш вигідні пропозиції та порівнювати їх.

- Другий сегмент, менший за обсягом, але не менш диджиталізований — покоління Z (12-27 років). Вони цінують швидкість та простоту, з часом їхня купівельна спроможність зростатиме.

- Найменшу частку аудиторії в онлайні займають представники покоління Х (45-60 років), які на силу приймають щось нове. Вагому роль відіграє звичка.

Спільними рисами для поколінь Y та Z є мобільність, дотичність та нетерплячість. Зокрема вони є візуалами, для яких важливі емоції (WoW-ефект).

*деталізація цільової аудиторії, інформація актуальна станом на 2024 рік

Тренд на збільшення кількості платоспроможного населення в Україні у 2024 році не спостерігається:

- станом на січень 2024 року, 10,9% населення не має грошей навіть на продукти першої необхідності;

- 37,6% українцям вистачає коштів лише на харчування та придбання необхідних недорогих речей;

- 39,9% мають кошти для комфортного життя, однак придбання речей тривалого вжитку викликає труднощі;

- після початку повномасштабного вторгнення лише у 31,9% українців не змінився дохід.

*результати соціологічного опитування, що проводилося соціологічною службою Центру Разумкова з 19 по 25 січня 2024 року

Серед головних споживчих трендів у 2023-2024 році спостерігаємо:

- при здійсненні покупок споживачі звертають увагу на бренд та частіше віддають перевагу українським виробникам;

- на категоріях «їжа» та «ліки» українці економлять найменше;

- українці ретельно приймають рішення щодо здійснення покупок, на першому місці — раціоналізація попиту.

*дослідження споживчих трендів в Україні, що проводилося дослідницькою компанією Gradus Research з 11 по 13 березня 2024 року

Аналіз диджитал присутності гравців ринку food ритейлу

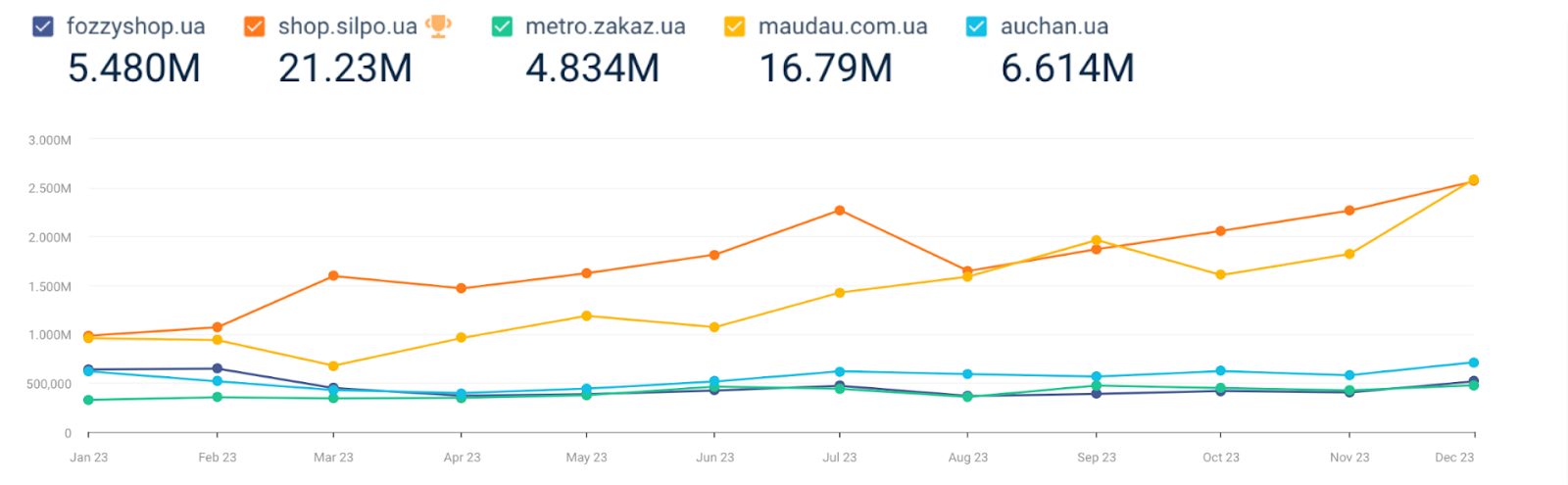

Аналіз трафіку

- Сільпо активно зростає з лютого 2023, Maudau — з квітня 2023.

- Динаміка трафіку інших гравців стабільна і більше відображає сезонність.

*аналіз трафіку ТОП гравців вертикалі, дані Similarweb

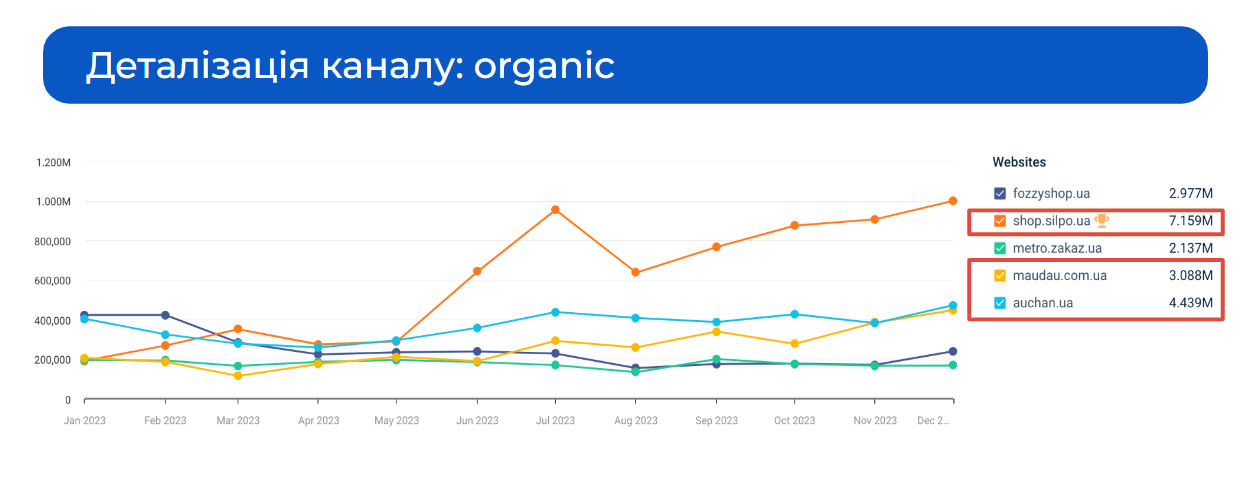

Основними каналами залучення трафіку є органіка та контекстно-медійна мережа.

*деталізація каналу organic, дані Similarweb

- Протягом травня-червня 2023 року Сільпо, Maudau, Auchan активно працювали з масовою технічно-контентною оптимізацією сторінок фільтрів + запитів «Категорія+Тип», «Категорія+Бренд».

- Сільпо підключили масову контентну стратегію під оптимізацію ТОП-категорійних запитів.

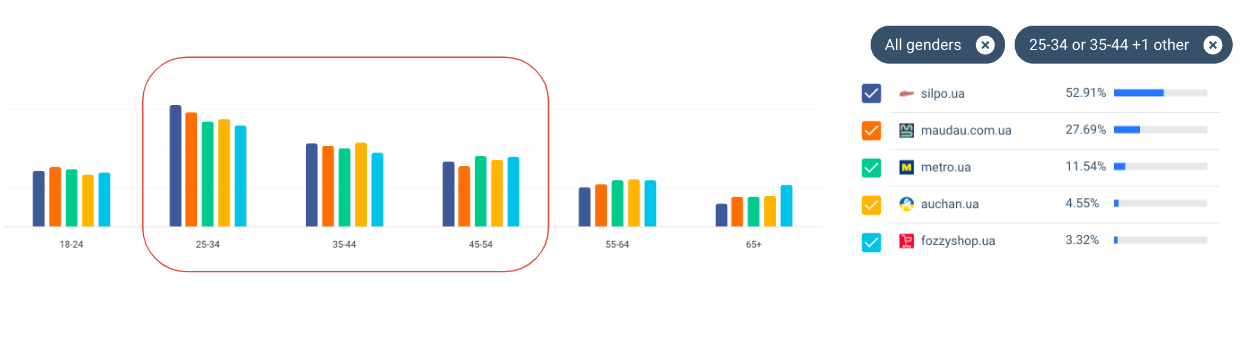

Аудиторія

- користувачі віком 25-34 років («золотий» та найбільш диджиталізований сегмент) найчастіше відвідують сайти Maudau та Сільпо;

- користувачі віком 35-44 років (як найбільш платоспроможні) здебільшого відвідують сайти Maudau та Auchan;

- аудиторія 45-54 років відвідує сайти Fozzy та Metro (Maudau та Сільпо мають меншу долю, яка більша за обсягом).

*розбивка трафіку на сайти ТОП гравців вертикалі по віковим групам, дані Similarweb

Рекламна активність та конкуренція

Про відновлення ринку свідчить і динаміка конкуренції. У 2023 фіксується історично найвищий рівень активності рекламодавців по категорії.

*динаміка активності конкурентів в онлайн аукціонах, дані Google Market Explorer

Динаміка показів рекламних оголошень збігається з сезонною динамікою попиту. Пікові місяці — березень та листопад-грудень.

Вартість реклами у 2023 році зберігалась на значно нижчому рівні у порівнянні з попередніми 2020-2022 роками. Це повʼязано з тим, що динаміка зростання попиту випереджала динаміку зростання конкуренції.

*динаміка вартості реклами, дані Google Market Explorer

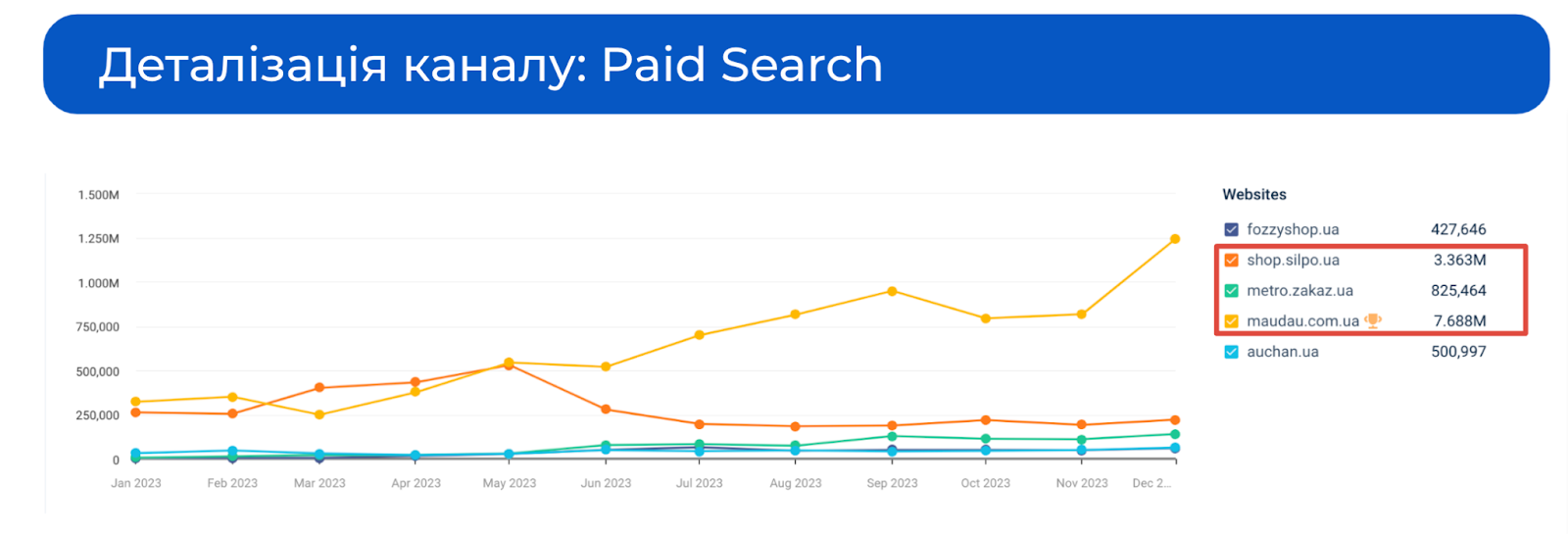

Лідерами у ніші за обсягом платного пошукового трафіку є Silpo та Maudau:

*деталізація каналу paid search, дані Similarweb

Maudau — це передусім e-commerce проєкт, який має значний обсяг інвестицій у диджитал. Auchan, Fozzy, Сільпо та інші гравці — це ритейлери, які отримують основний прибуток з офлайну, а обсяг інвестицій у диджитал залежить від розміру мережі. Так, найменш активні диджитал гравці є лідерами в офлайні. Зокрема суттєву долю попиту для великих ритейлерів покривають маркетплейси на кшталт Zakaz.ua.

Незважаючи на це, диджитал напрямок все ще є перспективним для «класичних» продовольчих ритейлерів: вони мають вагому перевагу перед новими гравцями — довіра споживачів, впізнаваність бренду, наявність коштів на інвестиції. Як було зазначено вище, попит в онлайні зростає, а тому це чудова можливість для охоплення більшої аудиторії.

Аналіз ціннісної пропозиції

Наша команда провела таємну закупівлю серед основних гравців ринку та порівняла User flow:

- Auchan: «слабким» місцем виявилась технічна складова — повільне завантаження сторінок та фільтрів. Негативно на клієнтський досвід впливає і наявність додаткових видатків, як-от додаткова плата за можливість оплати товару при отриманні. Також радимо пропрацювати пакування замовлень.

- Zakaz.ua (Metro) надає широкий вибір продуктової корзини за найвигіднішими цінами, однак вартість доставки «Новою поштою» це нівелює. Ще одним негативним фактором є технічна загальмованість ресурсу — при оновленні сторінок, виборі фільтру тощо, виникає помилка завантаження сторінки. Наявність тільки одного способу оплати також не підсилює загальний клієнтський досвід, хоча загалом може бути зручним явищем у випадку відсутності певного товару.

- Silpo має один з найкращих клієнтських сервісів — швидка відповідь в режимі онлайн у зручному месенджері. Дещо негативним аспектом є архітектура сайту, яка відрізняється від конкурентів і не завжди інтуїтивно зрозуміла користувачу. Наприклад, вибір фактичного методу доставки подається у вигляді маленького значка, а в чекауті висвітлюється «Очікуйте кур’єра», навіть якщо обраний метод — доставка «Новою поштою».

- Maudau — один з найкращих варіантів реалізації технічного ресурсу, у якому гармонійно поєднано відображення усіх необхідних елементів. Варто відзначити оперативну комунікацію сапорту, а також поєднання широкого асортименту продуктів за вигідними цінами. Натомість варто попрацювати над варіантами пакування і швидкістю кур’єрської доставки.

- Fozzy надає широкий асортимент товарів і вирізняється вигідними цінами на продуктову корзину. При оформленні замовлення користувач може обирати серед великої кількості слотів для доставки, а також обирати один з трьох варіантів оплати. Позитивне враження від покупки підсилюється надійним брендованим пакуванням. Натомість варто попрацювати над UX складовою ресурсу: часто необхідні блоки важкодоступні в межах одного скролу екрану, а в блоці чекауту навпаки відбувається перенасичення інформацією.

Висновки

Купівля продовольчих товарів через онлайн поступово стає новою звичкою українців. Ми бачимо позитивну динаміку відновлення попиту навіть в умовах війни, і це мотивує розвивати даний канал залучення клієнтів.

Короткі висновки:

- Починаючи з жовтня 2023 року, галузь офлайн фуд-ритейлу показує стабільну динаміку відновлення.

- Найбільша кількість відкриття нових торговельних точок спостерігається у Києві, Львівській та Дніпропетровській областях.

- Збільшення пошукових запитів в онлайні свідчить про тренд переходу купівель в онлайн.

- Mobile — пріоритетний майданчик для всіх гравців.

- Тренду на збільшення кількості платоспроможного населення в Україні у 2024 році не спостерігається.

- Основний сегмент аудиторії в онлайні — користувачі віком від 25 до 54 років, для яких важлива мобільність, дотичність, емоції (WoW-ефект).

- У 2024 році споживачі віддають перевагу українським виробникам, зважено ставляться до здійснення до покупок, однак на категорії «їжа» економлять найменше.

- Набувають популярності маркетплейси (Maudau) та спеціальні сервіси доставки (Zakaz.ua).

- Відповідно до експерименту «Таємний покупець», слабкими місцями основних лідерів ринку є технічна складова сайту/застосунку, вартість та швидкість доставки, якість пакування замовлень.